Faits et chiffres du secteur

| Faits et chiffres du secteur | |

| PRODUCTION | |

PIB du secteur Part du PIB canadien | 38,3 milliards $ 1,9 % |

| COMMERCE | |

| Exportations | 99,6 milliards $ |

| Importations | 64,3 milliards $ |

| Balance commerciale | +35,3 milliards $ |

| EMPLOI | |

Emploi total Évolution sur 10 ans | 230 662 +7,8 % |

| Pourcentage de travailleurs à temps partiel | 2,5 % |

| Salaire horaire moyen | 52,40 $/h |

Évolution du salaire réel sur 10 ans | -0,9 % |

| Nombre moyen d'heures travaillées par semaine | 38,1 |

| ENVIRONNEMENT | |

Émissions de gaz à effet de serre (2022) Variation sur 10 ans Part du total de l'industrie canadienne | 28 520 kt -4,2 % 4,5 % |

| MAIN-D'ŒUVRE | |

| Taux de syndicalisation | 23,9 % |

| Membres d'Unifor dans l'industrie | 9 000 |

| Part du total des membres d'Unifor | 2,8 %

|

| Nombre d'unités de négociation d'Unifor | 64 |

Unifor dans l'industrie des mines, des métaux et des minéraux

Le secteur des mines, des métaux et des minéraux d'Unifor englobe un large éventail d'activités, notamment l'exploitation minière de roches dures non pétrolières, la fusion de l'aluminium et des métaux non ferreux, ainsi que l'extraction minérale, en particulier de potasse et de sel. Les 9 000 travailleuses et travailleurs représentés par Unifor dans ce secteur représentent environ un cinquième des membres d'Unifor dans le secteur des ressources naturelles et un peu moins de 3 % de l'ensemble de ses membres.

La majorité des membres d'Unifor dans le secteur des mines, des métaux et des minéraux travaillent au Québec et en Ontario, ces deux provinces représentant ensemble 59 % des effectifs du secteur. La Colombie-Britannique suit avec 18 % des effectifs d'Unifor dans le secteur, tandis que la Saskatchewan en représente environ 15 %. Les 8 % restants sont répartis entre l'Alberta, le Nouveau-Brunswick et la Nouvelle-Écosse.

La couverture syndicale dans ce secteur est relativement forte pour le secteur privé, avec près de 24 %. Environ la moitié de tous les membres d'Unifor dans ce secteur travaillent pour les cinq plus grands employeurs, Rio Tinto arrivant en tête avec un peu plus de 2 400 membres.

| Certains employeurs d'Unifor | Nombre approximatif de membres |

| Rio Tinto | 2 400 |

| Mosaic | 850 |

| Glencore | 800 |

| Mine Gibraltar | 500 |

| Nutrien | 450 |

Situation actuelle

L'industrie des mines, des métaux et des minéraux demeure un moteur essentiel de la croissance économique du Canada, contribuant pour plus de 38 milliards de dollars au produit intérieur brut (PIB) en 2024, soit près de 2 % de la production économique du Canada. Au cours de la même année, l'industrie a généré près de 100 milliards de dollars en valeur d'exportation et a maintenu un excédent commercial de 35 milliards de dollars. Malgré une croissance relativement soutenue, l'industrie a réussi à réduire ses émissions de gaz à effet de serre de plus de 4 % entre 2012 et 2022 grâce à son recours à des sources d'énergie à faible teneur en carbone et à l'électrification généralisée des activités minières.

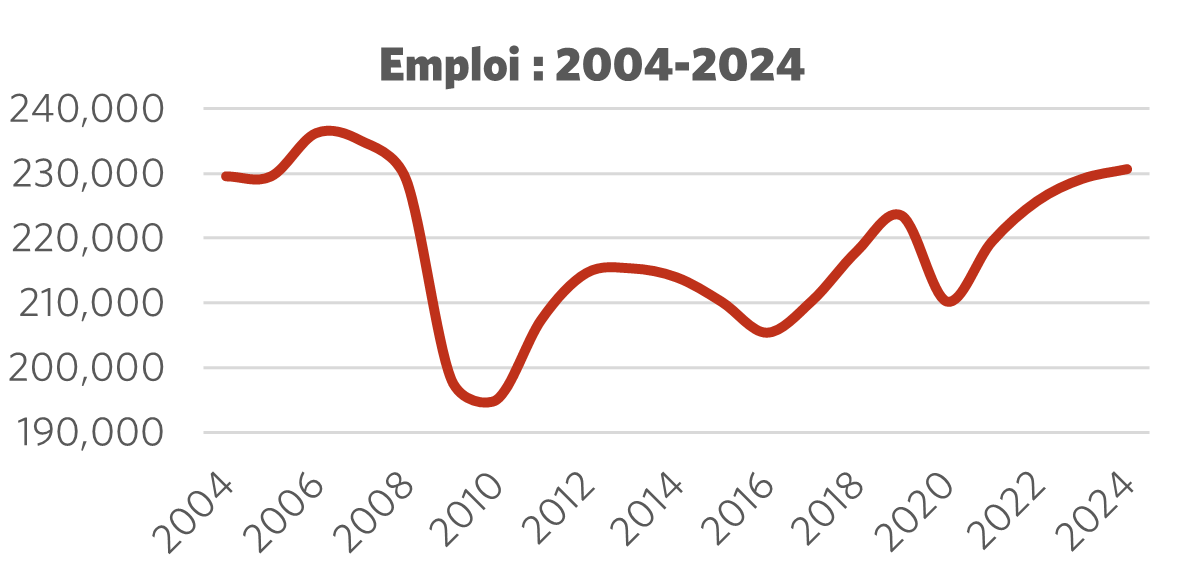

Les travailleuses et travailleurs de l'industrie des mines, des métaux et des minéraux ont connu une grande instabilité au cours des deux dernières décennies. Après avoir bénéficié d'une hausse des prix des matières premières pendant plus de dix ans à partir de 1996, le secteur a connu un ralentissement important en 2006-2007, qui a coïncidé avec la chute des prix et le début de la crise financière de 2008-2009. L'emploi dans ce secteur a chuté de 17 % entre 2006 et 2010, mais une brève reprise a permis de regagner environ la moitié des emplois perdus en 2012. Cependant, la baisse et la stagnation persistantes des prix des matières premières ont entraîné de nouvelles mises à pied, jusqu'à ce qu'une reprise durable s'amorce en 2016, qui n'a été que brièvement interrompue par la pandémie de COVID-19.

Il semble désormais que le secteur des mines, des métaux et des minéraux entre dans une nouvelle phase de croissance soutenue, avec une augmentation de l'emploi de 10 % depuis 2020 pour atteindre 230 600 emplois en 2024, dépassant ainsi les niveaux de 2004. Cette évolution est en partie due à la reprise de la demande après la pandémie, ainsi qu'aux changements structurels vers les technologies renouvelables et d'autres formes de croissance à forte intensité de matières premières. L'industrie est appelée à jouer un rôle central dans l'approvisionnement en matières premières nécessaires à cette nouvelle génération de technologies zéro émission qui devraient révolutionner la production et le transport d'énergie. Les tensions commerciales avec les États-Unis et l'imposition par l'administration Trump de tarifs douaniers sur l'aluminium et l'acier canadiens pourraient freiner cette trajectoire ascendante, même si les perspectives à long terme restent solides compte tenu de la demande mondiale et des vastes richesses minérales du Canada.

Figure 1 : Emploi 2004 – 2024

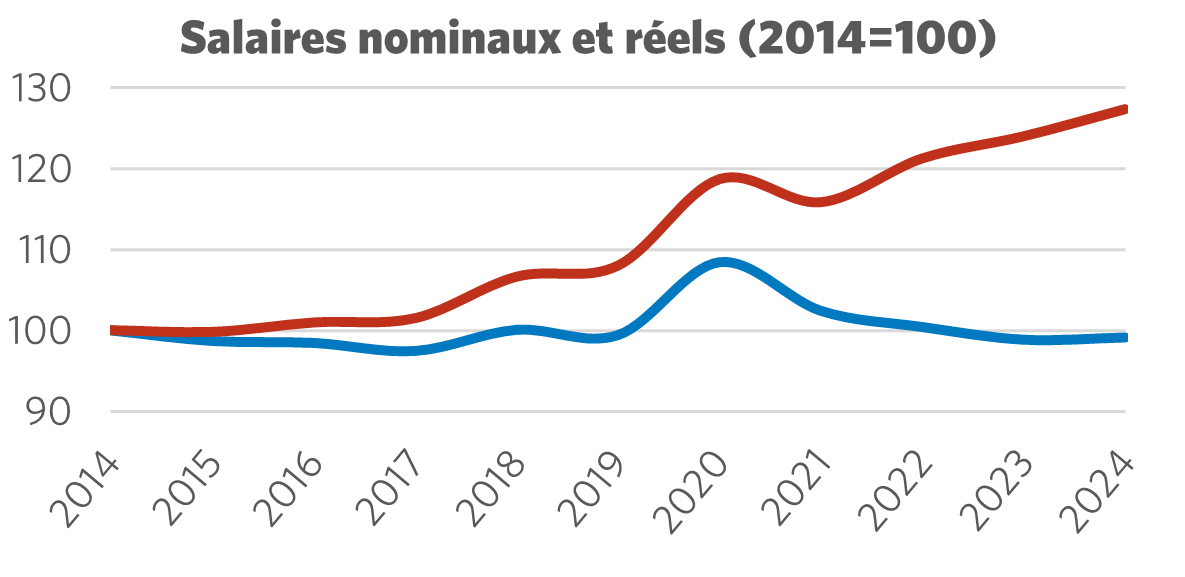

Figure 2 : Salaires nominaux c. salaires réels (2014 = 100)

Aller de l'avant : développer l'industrie des mines, des métaux et des minéraux

Si le développement de l'industrie des mines, des métaux et des minéraux est souvent présenté comme la clé de la réussite économique future du Canada, ce secteur est actuellement confronté à plusieurs défis majeurs, notamment celui de surmonter les tensions commerciales actuelles avec les États-Unis. La décision de l'administration Trump d'imposer des tarifs douaniers préjudiciables sur les exportations canadiennes d'acier et d'aluminium vers les États-Unis a gravement nui à la fiabilité d'une relation commerciale essentielle pour l'industrie, qui fournit près des deux tiers des importations américaines d'aluminium et un quart de ses importations d'acier. Bien que tout porte à croire que les États-Unis ne seront pas en mesure de remplacer entièrement les sources canadiennes d'acier, d'aluminium et d'autres métaux et minéraux essentiels, le développement de l'industrie ne peut plus reposer sur des intérêts économiques communs avec les États-Unis. Il sera essentiel de diversifier les exportations du Canada tout en veillant à ce que les capacités de fabrication et le développement des infrastructures lancés dans le cadre de toute initiative de construction nationale soient alimentés par les métaux et minéraux canadiens. À cet égard, il sera primordial, à mesure que le Canada s'efforce d'élargir sa base minière, de favoriser des partenariats solides et respectueux avec les communautés autochtones et de prendre au sérieux l'obligation de consultation dans le cadre des droits issus des traités autochtones.

Après un démarrage lent dans la mise en œuvre de la vision énoncée dans la Stratégie canadienne sur les minéraux critiques du gouvernement fédéral, les gouvernements à tous les niveaux ont signalé de toute urgence la nécessité de développer la richesse minérale du Canada face aux tarifs douaniers américains. Dans ce contexte, des mesures législatives telles que le projet de loi 5 de l'Ontario et le projet de loi C-5 du gouvernement fédéral pourraient constituer une menace importante pour les droits des Autochtones et des travailleuses et travailleurs, car les gouvernements utilisent l'excuse de l'accélération des projets miniers pour passer outre les protections établies. Ces mesures mettent également en évidence les défis persistants pour garantir que le développement de l'industrie minière, métallurgique et minérale réduise également son empreinte environnementale, alors que l'industrie a réussi à réduire ses émissions de plus de 4 % depuis 2012. Le gouvernement doit continuer à soutenir les efforts visant à décarboner les activités tout en veillant à ce que ces initiatives ne soient pas utilisées par les employeurs pour réduire les emplois par un recours accru à l'automatisation et au déploiement de l'intelligence artificielle (IA). Sur ce dernier point, pour faire face à la menace que représente l'IA pour la vie privée et la sécurité de l'emploi des travailleuses et travailleurs en raison d'une surveillance accrue et de réductions d'effectifs, il faudra à la fois une intervention législative et un dialogue social concerté entre les travailleuses et travailleurs et les employeurs.

Recommandations pour le développement du secteur

- Négocier immédiatement la fin des tarifs douaniers américains sur l'aluminium et l'acier canadiens, qui ont un impact significatif sur deux des exportations les plus importantes vers les États-Unis tout en menaçant la base manufacturière primaire et secondaire du Canada dans le secteur des métaux.

- Le Canada doit diversifier ses partenariats commerciaux et veiller à ce que les futurs développements dans les domaines de la fabrication et des infrastructures reposent sur les métaux et les minéraux canadiens, plutôt que de présumer d'un accès continu aux marchés américains.

- Il est essentiel d'établir des partenariats solides et respectueux avec les communautés autochtones, en particulier en ce qui concerne la consultation et les droits issus des traités. Les lois adoptées sous prétexte de développer l'industrie, comme le projet de loi 5 de l'Ontario, pourraient menacer les droits des Autochtones et des travailleuses et travailleurs en accélérant les projets miniers au détriment des protections établies.

- Une législation et un dialogue social entre les syndicats et les employeurs sont nécessaires pour faire face aux répercussions sur la vie privée et la sécurité d'emploi des travailleuses et travailleurs à mesure que l'industrie poursuit sa décarbonisation et élargit son recours à l'IA et à l'automatisation.