Faits et chiffres du secteur

| Faits et chiffres du secteur | |

| PRODUCTION | |

PIB du secteur Part du PIB canadien | 9 G$ 0,5 % |

| COMMERCE | |

| Exportations | 21,8 G$ |

| Importations | 43,5 G$ |

| Dépendance aux exportations | 64,1 % |

| Dépendance aux États-Unis | 57,8 % |

| Balance commerciale | -21,7 G$ |

| EMPLOI | |

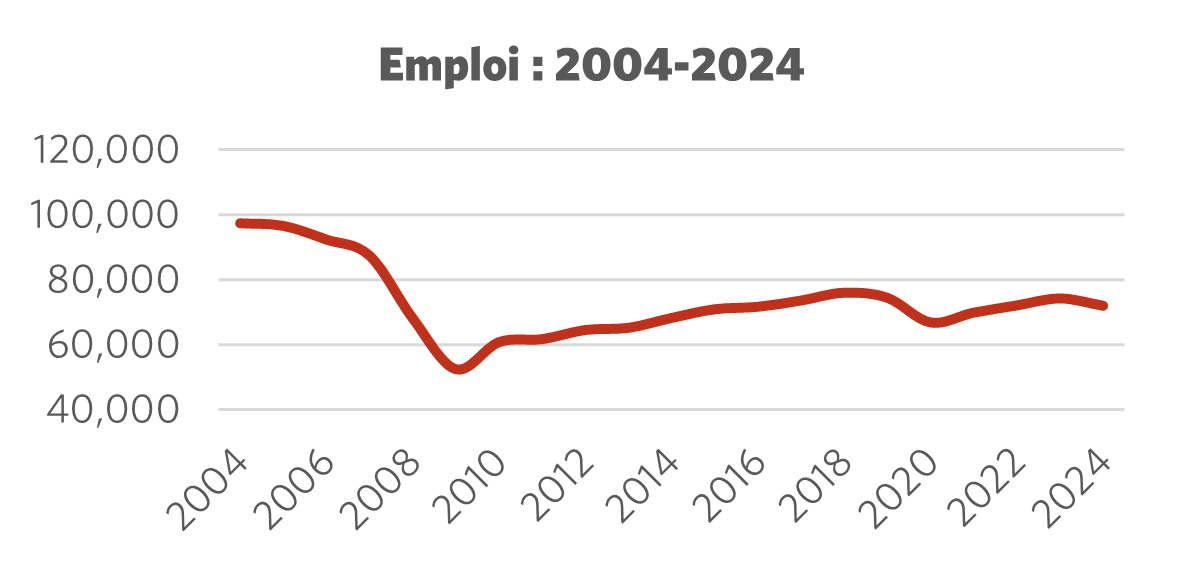

Emploi total Évolution sur 10 ans | 71 850 +5,5 % |

| Pourcentage des effectifs à temps partiel | 2,6 % |

| Salaire horaire moyen | 39,05 $/h |

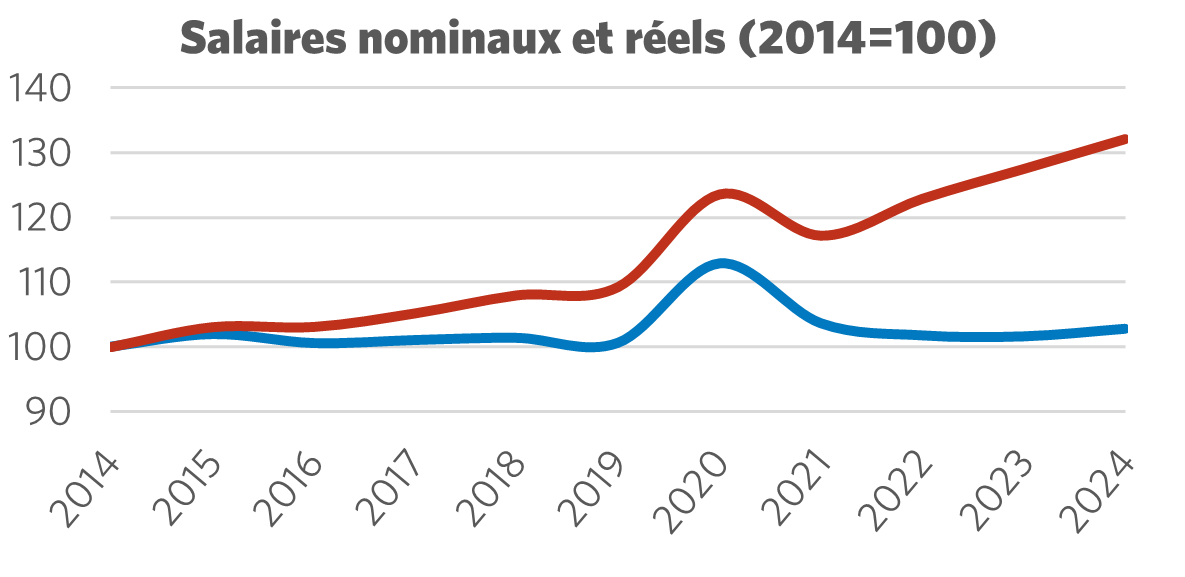

Évolution du salaire réel sur 10 ans | +2,8 % |

| Nombre moyen d'heures travaillées par semaine | 37,4 |

| ENVIRONNEMENT | |

Émissions de gaz à effet de serre (2022) Évolution sur 10 ans Part du total de l'industrie canadienne | 351 kt -3,8 % 0,06 % |

| MAIN-D'ŒUVRE | |

| Taux de couverture syndicale | 20,8 % |

| Membres d'Unifor dans le secteur | 16 000 |

| Part du total des membres d'Unifor | 5 % |

| Nombre d'unités de négociation d'Unifor | 99 |

Unifor dans le secteur des fournisseurs indépendants de pièces automobiles

Les 16 000 membres d'Unifor dans le secteur des fournisseurs indépendants de pièces automobiles représentent 5 % de l'effectif syndical total réparti dans près de 100 unités de négociation de toutes tailles. Le taux de syndicalisation dans le secteur des pièces automobiles au Canada est actuellement inférieur de moitié à celui de l'assemblage automobile. Cela peut expliquer en partie pourquoi les niveaux de salaire et la croissance salariale dans cette industrie ont tendance à être inférieurs à ceux des usines d'assemblage automobile, même si les efforts de négociation stratégique d'Unifor dans ce secteur donnent des résultats positifs.

Les ententes salariales historiques conclues récemment dans de nombreuses usines de pièces automobiles dont les travailleuses et travailleurs sont membres d'Unifor font suite aux gains obtenus dans le cadre de l'accord historique de 2023 avec les trois constructeurs automobiles de Detroit. La hausse des salaires et les conventions collectives solides conclues dans l'ensemble du secteur des pièces automobiles ont entraîné une vague de nouvelles adhésions dans la base de fournisseurs.

Environ 95 % des membres d'Unifor dans le secteur des pièces automobiles vivent et travaillent en Ontario, les autres membres étant situés au Québec.

| Principaux employeurs d'Unifor | Nombre approximatif de membres |

| Magna | 1 800 |

| Flex-N-Gate | 1 100 |

| Ventra | 900 |

| TFT | 900 |

| F&P | 850 |

Situation actuelle

Le Canada possède une industrie des pièces automobiles très sophistiquée et diversifiée, avec des centaines d'entreprises regroupées principalement dans le sud-ouest de l'Ontario, ainsi qu'au Québec et dans d'autres régions du pays. L'industrie des pièces automobiles emploie plus de 70 000 travailleuses et travailleurs à différents niveaux de la chaîne d'approvisionnement, notamment les fournisseurs de premier rang qui fabriquent des pièces de pointe destinées directement aux usines d'assemblage final, et les fournisseurs de deuxième rang qui fabriquent des sous-ensembles installés dans des composants plus sophistiqués.

L'industrie des pièces automobiles est intrinsèquement liée aux cycles de production des véhicules. La livraison « juste à temps » des composants aux usines d'assemblage de véhicules (limitation des stocks, réduction des coûts) a créé une interdépendance entre l'assemblage des véhicules et la fabrication des pièces. Ce modèle de production hyper efficace signifie souvent que si les usines d'assemblage ne fonctionnent pas en raison d'un réoutillage ou d'un ralentissement des ventes de véhicules, les usines de pièces ne fonctionnent pas non plus, et vice versa. La pandémie de COVID-19 a montré à quel point la production automobile « juste à temps » est vulnérable aux perturbations de l'approvisionnement mondial et aux pénuries de pièces.

Les travailleuses et travailleurs de l'industrie des pièces automobiles au Canada sont confrontés à un double défi. Le passage à des véhicules zéro émission, tout en créant des opportunités pour le Canada dans le secteur en plein essor des batteries, des moteurs électriques et des emplois connexes, a également un coût. Les véhicules électriques rendent de nombreuses pièces traditionnelles obsolètes, ce qui menace de supprimer des emplois. Les politiques de transition qui protègent les emplois syndiqués de qualité et aident les travailleuses et travailleurs de l'industrie des pièces automobiles à exercer leur métier dans de nouveaux domaines de la construction automobile font cruellement défaut au Canada et nécessitent une attention particulière. Le récent recul des investissements dans les véhicules électriques en Amérique du Nord, sous l'impulsion des politiques rétrogrades du président Trump, rend la planification de la transition encore plus difficile.

Cette transition complexe de l'industrie est exacerbée par une guerre commerciale inutile provoquée par les États-Unis, qui nuit à l'économie industrielle du Canada. La politique commerciale du président Trump vise à étrangler la production automobile et de pièces automobiles au Canada, tout en volant des emplois et des programmes de véhicules, réduisant ainsi à néant des décennies de collaboration transfrontalière dans la production de véhicules et de pièces automobiles.

Figure 1 : Emploi 2004 – 2024

Figure 2 : Salaires nominaux c. salaires réels (2014 = 100)

Aller de l'avant : développer le secteur des fournisseurs indépendants de pièces automobiles

L'industrie automobile canadienne traverse une période d'incertitude économique. Les tarifs douaniers imposés par les États-Unis sur les véhicules fabriqués au Canada et sur les pièces canadiennes qui les composent menacent de rompre une intégration de la chaîne d'approvisionnement qui existe depuis des décennies et qui a débuté avec le Pacte de l’automobile Canada-États-Unis de 1965. Depuis des années, les travailleuses et travailleurs du secteur canadien des pièces automobiles s'opposent aux efforts de leurs employeurs visant à délocaliser les emplois vers des pays à bas coûts et à protéger les emplois de qualité et la négociation collective, tout comme les travailleuses et travailleurs de ce secteur aux États-Unis. Pourtant, aujourd'hui, le Canada est traité comme un ennemi et pris pour cible par les mesures commerciales agressives des États-Unis. Pour bâtir un secteur des pièces automobiles solide, il faut éliminer les tarifs douaniers injustes imposés par les États-Unis dans le secteur automobile, un point c'est tout.

Malgré la tourmente, le Canada conserve des avantages mondiaux distincts dans le domaine des pièces automobiles. Le Canada est l'un des rares pays au monde à disposer de grappes hautement qualifiées dans le domaine de l'outillage et du moulage, qui méritent d'être développées et élargies. Le Canada dispose d'une chaîne d'approvisionnement complète pour les véhicules avancés de nouvelle génération à zéro émission, depuis les minéraux essentiels jusqu'à la fabrication, comme l'a récemment démontré le véhicule conceptuel entièrement canadien, « projet Arrow », de l'Association des fabricants de pièces d’automobile du Canada. Des investissements fédéraux ciblés dans le domaine des véhicules électriques et autonomes peuvent encore renforcer les ambitions du Canada en tant que leader de l'industrie automobile de nouvelle génération, une position que les États-Unis sont prêts à céder à la Chine. Des investissements spécifiques dans le développement de la main-d'œuvre, le maintien des compétences, les programmes d'adaptation de la main-d'œuvre et la création d'emplois syndiqués de qualité sont essentiels pour la stabilité et la croissance de la main-d'œuvre.

Le Canada est plus qu'une économie dépendante des usines automobiles. Notre industrie des pièces automobiles, bien que tributaire des exportations américaines, a beaucoup plus à offrir au monde et à l'avenir de l'automobilité. Trois des plus grands fabricants mondiaux de pièces automobiles (Magna, Linamar, Martinrea) ont leur siège social au Canada, et le Canada est considéré comme une destination de choix pour les investissements dans les batteries automobiles, les matériaux pour batteries et les produits chimiques précurseurs. En surmontant les difficultés liées à la conjoncture américaine tout en développant de manière stratégique des technologies locales, en favorisant la propriété locale et en tirant parti de nos avantages naturels, le Canada est sur la voie du succès.

Recommandations pour développer le secteur

- Négocier la fin définitive des tarifs douaniers américains.

- Mettre en place une stratégie globale pour l'industrie automobile qui, entre autres, concentre les investissements sur les composants de pointe, en plus des mandats d'assemblage de véhicules.

- Tirer parti des financements publics existants par le biais du Fonds de réponse stratégique et du Fonds stratégique pour l’innovation.

- Développer un inventaire national complet des compétences et renforcer les aides à l'adaptation du marché du travail afin de protéger les emplois des travailleuses et travailleurs de l'industrie des pièces automobiles.

- Tirer parti des récents succès en matière de syndicalisation et continuer à syndiquer davantage de travailleuses et travailleurs de l'industrie des pièces automobiles. Atteindre une masse critique d'entreprises syndiquées dans le secteur permettrait de mettre en place des modèles de négociation plus innovants et plus larges afin d'étendre la couverture syndicale et d'améliorer les normes de travail.

- Remédier aux déséquilibres commerciaux persistants dans le secteur des pièces automobiles avec les États-Unis, le Mexique et les producteurs étrangers.