Faits et chiffres du secteur

| Faits et chiffres du secteur | |

| EXTRANTS | |

| PIB total | 2,27 B$ |

| COMMERCE | |

| Exportations | 780,8 G$ |

| Importations | 765,7 G$ |

| Balance commerciale | +15,1 G$ |

| EMPLOI | |

Emploi total Évolution sur 10 ans | 18 191 631 +16,4 % |

| Pourcentage de travailleuses et travailleurs à temps partiel | 18,1 % |

| Salaire horaire moyen | 35,20 $/h |

Évolution sur 10 ans du salaire réel | +8,8 % |

| Moyenne des heures travaillées par semaine | 35,6 |

| ENVIRONNEMENT | |

Émissions de gaz à effet de serre (2022) Évolution sur 10 ans | 631 808 kt -4,8 % |

| MAIN-D’ŒUVRE | |

| Taux de syndicalisation | 30,2 % |

| Membres d’Unifor dans l’économie | 320 000 |

| Nombre d’unités de négociation d’Unifor | 2 882 |

Unifor dans l’économie canadienne

Unifor est le plus grand syndicat du secteur privé et ses 320 000 membres forment 2 882 unités de négociation dans 617 sections locales et 25 industries uniques, réparties dans toutes les régions du Canada. Environ 1 travailleur syndiqué sur 6 dans le secteur privé canadien est membre d’Unifor.

Quelque 33 000 membres d’Unifor travaillent dans le secteur des communications et 49 000 autres dans le secteur des transports, notamment le transport aérien, ferroviaire, routier et maritime. Plus de 1 membre d’Unifor sur 4 travaille dans le secteur manufacturier, principalement dans le montage d’automobiles (36 000 membres), tandis que plus de 1 membre sur 6 travaille dans le secteur des ressources, notamment l’énergie, la foresterie et l’exploitation minière. Près de 95 000 membres travaillent dans le secteur des services, soit environ 30 % des effectifs totaux d’Unifor. Un peu moins de la moitié de toutes les unités de négociation d’Unifor sont situées en Ontario, suivies du Québec (24 %), du Canada atlantique (11 %), de la région des Prairies (9 %) et de la Colombie-Britannique (8 %).

Situation actuelle

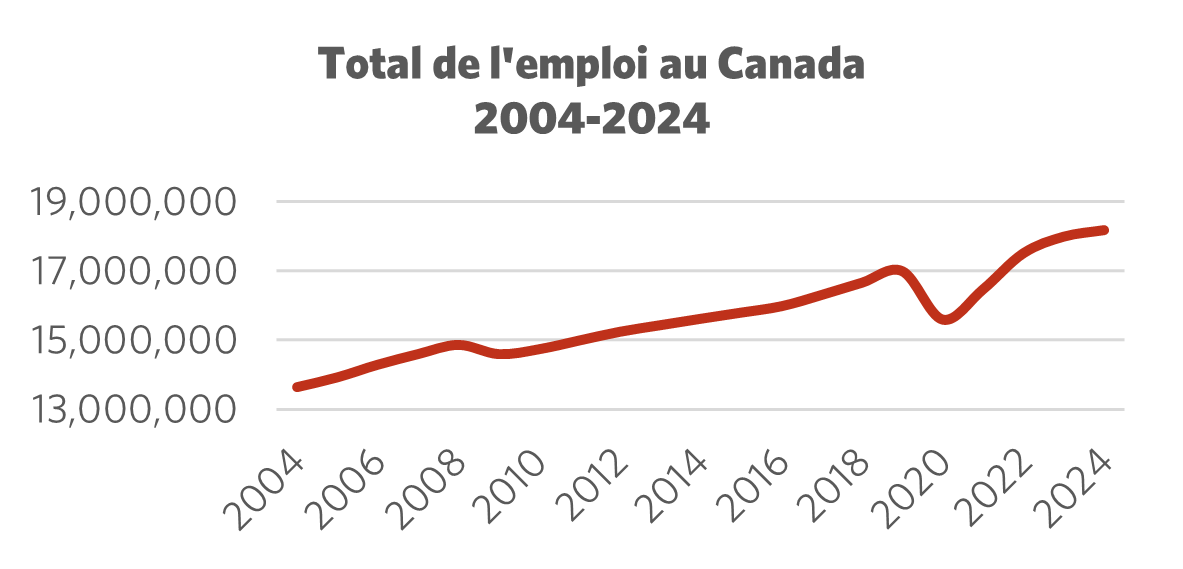

Le Canada s’est remis de la pandémie de COVID-19 grâce à une reprise remarquable de l’emploi et de l’économie. Après un repli de près de 5 % en 2020, le produit intérieur brut (PIB) a bondi de 6 % en 2021 et de 4,1 % l’année suivante. Parallèlement, le taux d’emploi, qui avait chuté de 8,2 % en 2020, mettant plus de 1,4 million de Canadiennes et Canadiens au chômage, a rebondi de 5,6 % en 2021 (+877 400) et de 6,3 % en 2022 (+1 044 500), entraînant la création de près de 2 millions d’emplois dans l’économie.

Les contraintes d’approvisionnement pendant la pandémie ont été largement médiatisées, les mesures de santé publique et les conséquences physiques de la COVID-19 ayant mis à mal les chaînes d’approvisionnement mondiales, déjà fragilisées et distendues. La rupture des chaînes d’approvisionnement a contribué à une inflation anormalement élevée de 2021 à 2023, les prix moyens au Canada grimpant de 3,4 % en 2021, de 6,8 % en 2022 et de 3,9 % en 2023, soit bien au-dessus de la fourchette de maîtrise de l’inflation établie par la Banque Canada, provoquant une crise de l’accessibilité financière pour la plupart des travailleuses et travailleurs.

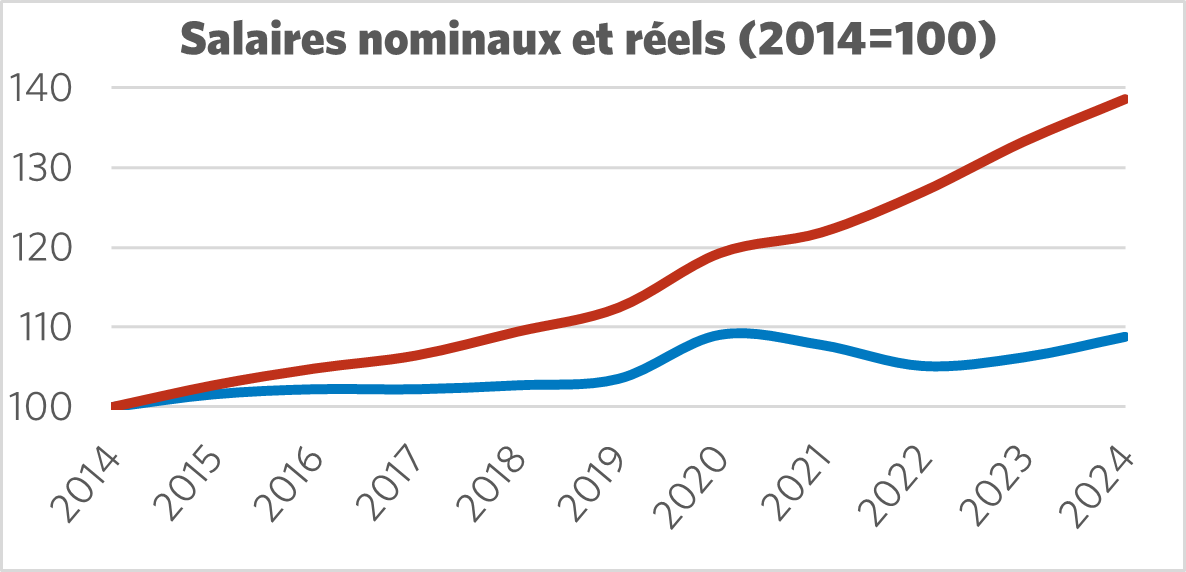

Initialement, bon nombre de banques centrales considéraient ces pressions inflationnistes comme transitoires et rattachées aux perturbations de l’approvisionnement attribuables à la pandémie, et les entreprises avaient tendance à se servir de l’inflation comme prétexte pour hausser leurs prix et réaliser des bénéfices excessifs, un facteur moins souvent cité. Cependant, la pression politique croissante pour réagir à la hausse des prix a amené les banques centrales à revenir vers une stratégie vieille de plusieurs décennies consistant à lier l’inflation à un faible taux de chômage, à la croissance des salaires et à la libération de la demande refoulée, les banques centrales du monde entier ayant commencé à rehausser leurs taux d’intérêt à partir de 2022. Toutefois, la hausse tardive des salaires horaires moyens indique clairement que la croissance des salaires était une réponse à la hausse des prix, et non sa cause, les travailleuses et travailleurs cherchant à faire face à l’augmentation du coût de la vie. Et malgré la croissance nominale supérieure des salaires au cours des dernières années, les salaires réels sont restés effectivement stables entre 2020 et 2024.

Le resserrement accéléré de la politique monétaire a visiblement rapidement freiné l’activité économique et la croissance de l’emploi dans l’ensemble du pays. La croissance du PIB canadien a chuté à 1,6 % en 2023 et à 1,7 % en 2024, alors que la croissance globale de l’emploi a reculé à 2,7 % (+480 000) et à 1,0 % (+188 000) au cours de la même période. Pire encore, l’économie canadienne doit maintenant composer avec une guerre commerciale agressive provoquée par les États-Unis, laquelle menace de dévaster une base industrielle hautement interconnectée et dépendante des exportations américaines. Les politiques tarifaires de l’administration de Donald Trump ont eu un impact démesuré sur le Canada, paralysant les investissements de capitaux. Le taux de chômage national, qui avait atteint un niveau historiquement bas de 4,8 % en juillet 2022, a depuis grimpé progressivement pour atteindre 7 % en mai 2025, les tarifs douaniers ayant eu un impact majeur sur des secteurs clés. Le chômage chez les jeunes, les taux de sous-emploi et le nombre de chômeurs de longue durée (les personnes qui recherchent un emploi depuis 6 mois ou plus) ont tous atteint des niveaux inégalés depuis des décennies, à l’exception des années 2020 et 2021 de la pandémie. Bref, l’économie canadienne est entrée dans une période prolongée de détérioration du marché du travail, d’incertitude et de recul économique.

Figure 1 : Emploi total, Canada (2004–2024)

Figure 2 : Salaire nominal par rapport au salaire réel (2014 = 100)

Aller de l’avant : Développer l’économie canadienne

L’économie canadienne se trouve à un tournant critique, la reprise postérieure à la pandémie s’étant depuis longtemps estompée, tandis que les tarifs douaniers américains menacent des industries clés. Le taux de chômage a considérablement augmenté au cours des premiers mois de 2025 et la croissance moyenne des salaires a nettement ralenti, alors que plusieurs indicateurs suggèrent que le ralentissement de l’emploi et des salaires continuera de se dégrader. La croissance économique a dépassé les attentes au premier trimestre de 2025, mais l’épargne des ménages a diminué parallèlement aux revenus des entreprises. Il convient de noter que le secteur manufacturier a perdu quelque 55 000 emplois depuis le début de 2025, la majorité depuis que l’administration Trump a commencé à menacer le Canada et à lui imposer des tarifs douaniers en février.

Sur le plan monétaire, l’inflation a considérablement baissé, atteignant la fourchette cible de la Banque du Canada au début de 2024 et continuant de reculer depuis pour s’établir à 1,7 % en avril 2025. Toutefois, les baisses du taux d’intérêt qui ont suivi n’ont eu que peu d’effet sur la relance de l’économie canadienne puisque le climat général d’incertitude économique, aggravé par les tensions commerciales croissantes provoquées par les États-Unis, a incité les entreprises à reporter leurs investissements de capitaux et leurs projets favorisant la création d’emplois. La Banque du Canada a renoncé à de nouvelles baisses dans l’espoir de conserver une partie de sa marge de manœuvre pour lutter contre les effets des tarifs douaniers sur l’économie canadienne. Pendant ce temps, la main-d’œuvre canadienne continue de composer avec la hausse des prix de l’après-pandémie dans un contexte de chômage en forte hausse et de précarité croissante. L’évolution rapide des technologies génératrices de transformations, comme l’intelligence artificielle, lesquelles ne sont toujours pas assujetties à des contrôles réglementaires et à des garde-fous appropriés, constitue également une menace pour l’emploi et le bien-être des travailleuses et travailleurs.

Le gouvernement du Canada nouvellement élu a annoncé son intention de s’engager dans des projets « d’intérêt national » en collaboration avec les gouvernements provinciaux et territoriaux, à la fois pour lutter contre la menace tarifaire et bâtir une économie canadienne plus indépendante. Il existe toutefois un risque réel que les gouvernements et les industries passent outre les protections accordées aux travailleuses et travailleurs, aux Autochtones et en matière d’environnement dans leur empressement à stimuler l’activité économique et à surmonter les obstacles au commerce. Les gouvernements ne doivent pas bafouer les droits fondamentaux dans leur effort pour assurer une croissance économique urgente et tournée vers l’avenir. Les projets d’intérêt national doivent plutôt s’inscrire dans la promotion de la densité syndicale, de la croissance des salaires et de l’apprentissage des métiers spécialisés afin de garantir que ces projets profitent à la main-d’œuvre canadienne.

Unifor demande depuis longtemps à tous les ordres de gouvernement d’élaborer une stratégie industrielle ciblée et cohérente dans le cadre d’un dialogue social avec les syndicats et les parties prenantes de l’industrie. Pour que l’économie canadienne puisse surmonter les immenses difficultés auxquelles elle doit faire face, des politiques industrielles seront essentielles pour mettre en place une approche englobant l’ensemble de la chaîne d’approvisionnement afin de renforcer la capacité industrielle du Canada et de bâtir une économie véritablement indépendante. Les syndicats et leurs alliés partout au Canada doivent clairement faire comprendre à la classe politique que la déréglementation ne peut se substituer aux politiques industrielles.

Recommandations pour développer l'économie

- Négocier l’élimination définitive des tarifs douaniers américains.

- Alors que l’inflation s’atténue dans le sillage de l’impact de la pandémie de COVID-19 sur les chaînes d’approvisionnement, la politique monétaire doit être axée sur la relance de la croissance de l’emploi et de l’activité économique. Les décideurs politiques doivent examiner systématiquement la contribution des bénéfices des entreprises à la récente hausse du coût de la vie et mettre en œuvre des contremesures en conséquence.

- Le gouvernement fédéral doit s’assurer que les projets « d’intérêt national » lancés pour renforcer les industries nationales et réduire la dépendance aux marchés extérieurs ne portent pas atteinte aux protections fondamentales accordées en matière de travail et d’environnement et aux Autochtones.

- Afin de s’assurer que la main-d’œuvre canadienne en bénéficie, les projets d’intérêt national devraient s’inscrire dans la promotion d’une densité syndicale accrue, de la croissance des salaires et de l’apprentissage des métiers spécialisés.

- Tous les ordres de gouvernement devraient travailler ensemble pour élaborer des stratégies industrielles cohérentes fondées sur le dialogue social avec les syndicats et l’industrie afin de faire face efficacement aux difficultés économiques du Canada.