Partager

Par Jim Stanford

Les tenants du conservatisme fiscal affirment toujours que la nécessité d'équilibrer le budget de l'État est une question de « mathématiques dures ». Un gouvernement ne perçoit qu'un certain montant de recettes. L'arithmétique de base implique que c'est tout ce qu'il peut dépenser, du moins à long terme. Il faut alors faire l'analogie avec les finances du ménage et l’image de pèlerins prudents assis à la table de leur cuisine, essayant d'équilibrer leur propre budget. « Les parents savent qu'ils ne peuvent dépenser que ce qu'ils reçoivent; il est temps que les gouvernements apprennent la même chose. »

Cette vieille parabole est fausse à tous points de vue. Tout d'abord, elle ne décrit pas du tout la façon dont les finances des ménages fonctionnent dans le monde réel. Les ménages s'endettent régulièrement et systématiquement sur des montants élevés – et, dans certaines limites, c'est une bonne chose qu'ils le fassent. C'est ainsi que les ménages paient les achats essentiels qui leur permettent (ainsi qu'à la société) d'améliorer leur situation, comme l'achat d'une maison, d'une voiture, l'envoi d'un enfant à l'université et d'autres investissements productifs à long terme.

Et si les dettes des familles individuelles ont tendance à augmenter et à diminuer au fil du temps, la charge de la dette de l'ensemble du secteur des ménages n'a évolué que dans une seule direction : vers le haut. Les ménages dans leur ensemble « vivent au-dessus de leurs moyens » depuis des décennies. À la fin de 2020, la dette collective des ménages au Canada atteindra 112 % du PIB (et plus de 200 % du revenu disponible des ménages), soit le niveau le plus élevé de l'histoire. En fait, les ménages sont beaucoup plus endettés que les gouvernements canadiens. Ainsi, la vieille parabole de la table de cuisine favorisée par les politiciens réducteurs de budget n'est qu'une fiction historique.

Mais l'affirmation condescendante des tenants du conservatisme fiscal selon laquelle ceux qui s'opposent à l'équilibre budgétaire ne comprennent tout simplement pas les mathématiques est également fausse. Ils soulignent la vérité évidente qu'un déficit permanent ajoute au stock de dettes accumulées – et que ce stock peut facilement être décrit par des chiffres effrayants. « Plus d'un billion de dollars » est l'affirmation effrayante faite au sujet de la dette fédérale. Peu importe que l'économie canadienne génère chaque année 2,3 billions de dollars en valeur ajoutée (et beaucoup plus en revenus totaux).

La même tentation d'utiliser des « chiffres effrayants » pour préparer le public à l'austérité est visible à Terre-Neuve-et-Labrador également. Le déficit provincial prévu est de près d'un milliard de dollars, crient les alarmistes. Cela s'additionne. Ce n'est tout simplement pas viable. FAITES LE CALCUL!

D’accord, faisons quelques calculs. Tout d'abord, ce n'est évidemment pas le nombre de dollars qui importe pour toute variable macroéconomique ou fiscale. C'est leur importance relative, dans le contexte de l'activité économique globale. Le PIB provincial de Terre-Neuve-et-Labrador dépassera 36 milliards de dollars cette année. C'est un chiffre encore plus important. Par rapport à la taille de l'économie provinciale, un déficit d'un milliard de dollars n'est pas grand-chose (moins de 3 %).

Oui, le déficit de chaque année s'ajoute à la dette accumulée précédemment. Après cette année, cette dette s'élèvera à environ 17 milliards de dollars – ce qui reflète tous les déficits provinciaux antérieurs, depuis 1949. Comme pour les déficits, la façon appropriée de mesurer la dette n'est pas en dollars, mais par rapport à la taille de l'économie qui supporte cette dette : en d'autres termes, en tant que part du PIB. À la fin de cette année, la dette représentera 47 % du PIB prévu. C'est plus élevé qu'il y a 10 ans (lorsque le budget provincial regorgeait de revenus pétroliers), mais beaucoup moins qu'il y a 20 ans – après que l'effondrement des pêches et d'autres crises aient causé et nécessité d'importants déficits provinciaux pendant de nombreuses années.

C'est ici que les mathématiques entrent vraiment en jeu. Ce n'est même pas la dette (par rapport au PIB) qui constitue la contrainte ultime pour les finances des gouvernements provinciaux. C'est le coût du service de cette dette qui importe vraiment. Cela représente le flux de dollars courants détournés pour payer les intérêts sur le total cumulatif des dettes passées. Si le taux d'intérêt payé sur la dette est faible, le coût du service de la dette est faible. Si le taux d'intérêt est nul, la dette est « gratuite ».

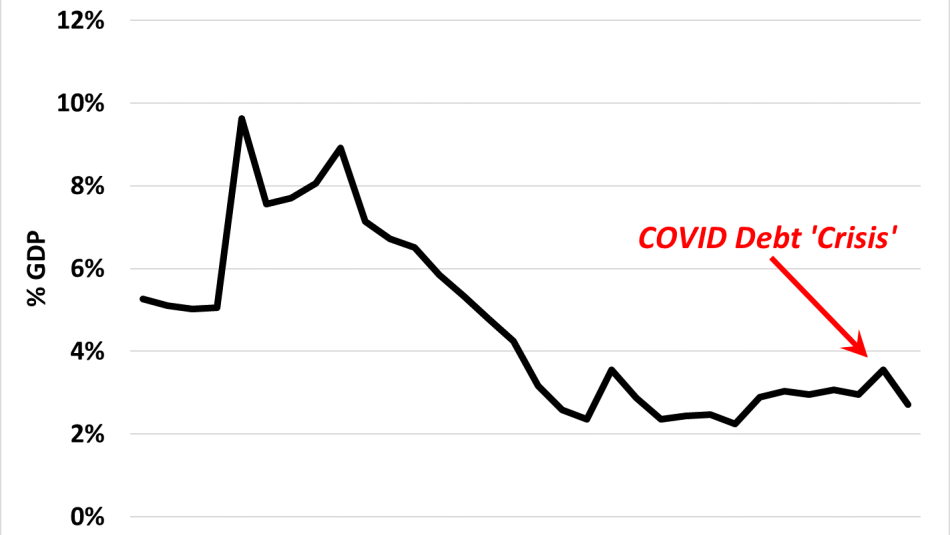

Ce graphique illustre la tendance des frais de service de la dette provinciale par rapport au PIB. Cette année, elle sera inférieure à 3 % du PIB de la province. Cela représente environ un tiers des frais de service de la dette engagés par le gouvernement provincial dans les années 1990. Plus important encore, le ratio du service de la dette n'a pas augmenté de façon significative, même avec les importants déficits encourus récemment en raison de la pandémie de COVID-19 et du chaos qui en a résulté (y compris l'effondrement des prix du pétrole l'an dernier).

Pourquoi les frais d'intérêt n'ont-ils pas explosé, compte tenu des déficits provinciaux apparemment importants et effrayants? Premièrement, le PIB provincial a augmenté (y compris une forte reprise après la contraction découlant de la COVID l'année dernière), ce qui compense en partie l'impact d'une dette accumulée plus importante. Deuxièmement, les taux d'intérêt ont baissé de façon spectaculaire. Cela entraîne à son tour deux avantages liés au service de la dette. Premièrement, les intérêts sur les déficits actuels et futurs sont réduits, étant donné que les taux d'intérêt ont chuté de façon spectaculaire après la pandémie. De nouvelles obligations provinciales sont émises (certaines pour une période allant jusqu'à 30 ans) à des taux d'intérêt compris entre 1 et 3 %. Deuxièmement, les anciennes obligations provinciales qui arrivent à échéance sont également refinancées à des taux d'intérêt beaucoup plus bas (tout comme les propriétaires peuvent refinancer leur prêt hypothécaire aux faibles taux actuels).

L'effet combiné est une forte baisse du taux d'intérêt moyen pondéré payé sur la dette provinciale. Pour l'exercice en cours, il sera d'environ 3,7 %. Dans les années à venir, il sera inférieur, même si les taux d'intérêt actuels augmentent quelque peu (comme certains prévisionnistes, mais pas tous, pensent que cela pourrait se produire). En effet, les économies réalisées par Terre-Neuve-et-Labrador grâce au refinancement de l'ancienne dette à des taux plus bas l'emporteront sur les coûts supplémentaires découlant d'une modeste augmentation de ces faibles taux actuels.

Les mathématiques deviennent encore plus intéressantes. L'évolution future du ratio de la dette (en tant que part du PIB) dépend arithmétiquement de deux variables critiques : le taux d'intérêt nominal et le taux de croissance du PIB nominal. L'algèbre est un peu compliquée (je la résume en annexe pour ceux qui veulent vérifier), mais la conclusion est indéniable et profonde : si le taux d'intérêt nominal est inférieur au taux de croissance du PIB nominal, le ratio d'endettement aura automatiquement tendance à diminuer au fil du temps. En effet, l'impact des paiements d'intérêts sur le déficit (et donc sur la dette) est compensé par l'expansion du dénominateur du ratio d'endettement (c'est-à-dire la taille de l'économie provinciale). En fait, si le taux d'intérêt est nettement inférieur au taux de croissance (rappelez-vous qu'à cet égard, c'est la croissance nominale, y compris l'inflation, qui importe, et non le taux de croissance réel, plus souvent mentionné), le gouvernement peut enregistrer un déficit chaque année et voir le ratio d'endettement diminuer. Et si les taux d'intérêt moyens baissent en même temps (comme ce sera le cas au cours des prochaines années pour Terre-Neuve-et-Labrador), ces déficits peuvent être encore plus importants. Une dernière mathématique attrayante : une forte croissance (c'est-à-dire le taux de croissance du PIB plus élevé) tend également à réduire le déficit d'exploitation, en augmentant les recettes fiscales.

Il semble contre-intuitif qu'un gouvernement puisse enregistrer des déficits permanents tout en réduisant sa dette. Mais ce n'est pas de la magie. C'est une question de mathématiques. Et cela réfute complètement l'argument conventionnel selon lequel les résidents de Terre-Neuve-et-Labrador (ou les autres Canadiens) doivent se concentrer sur la réduction des déficits en tant que priorité absolue, même si cela signifie des coupes sombres dans les soins de santé, l'éducation et d'autres services publics essentiels.

Les éléments clés sur lesquels il faut se concentrer, comme l'illustrent ces calculs précis, sont l'augmentation du taux de croissance économique (nominal) et le maintien du taux d'intérêt à un niveau bas. Le fait de sabrer dans les programmes publics dans le but malavisé de réduire le déficit aiderait-il à atteindre l'un ou l'autre de ces objectifs? C'est peu probable. Les effets négatifs de la réduction des dépenses sur l'emploi et la croissance sont prévisibles et bien connus. Les économistes sont maintenant presque unanimes, par exemple, pour dire que les coupes sombres imposées en Europe dans les années 2010 (en particulier dans des pays durement touchés comme la Grèce, l'Espagne et l'Italie) ont été entièrement contre-productives : elles ont inauguré une décennie de stagnation et ont en fait aggravé le problème au lieu de l'améliorer.

Et en réduisant les investissements dans les capacités humaines et sociales (en réduisant l'accès à l'enseignement universitaire, par exemple, ou en éliminant les services de soins de santé), nous réduisons le potentiel de croissance de Terre-Neuve-et-Labrador à l'avenir. C'est d'autant plus dangereux que l'économie mondiale continue de privilégier l'innovation, le capital humain et les infrastructures, plutôt que l'extraction des ressources, comme principaux moteurs de la croissance. Nous avons besoin de personnes en meilleure santé, plus instruites et plus compétentes dans la population active. Et nous devons attirer plus de gens (tant les immigrants au Canada que les migrants interprovinciaux qui reviennent) pour faire croître la population et l'économie de la province. Transformer la province en un désert d'austérité plutôt qu'en une île de possibilités fera fuir ces gens – inévitablement suivis par encore plus de jeunes de la province.

Terre-Neuve-et-Labrador est confrontée à de graves problèmes budgétaires en raison de la récession liée à la COVID et d'autres défis (comme la transition mondiale vers l'abandon des combustibles fossiles). Mais elle n'est pas du tout confrontée à une crise de la dette. Mesurées par les charges du service de la dette par rapport au PIB, les finances de la province sont en bien meilleur état que dans un passé pas si lointain. Il n'est pas nécessaire de sacrifier le bien-être futur des personnes et des collectivités à une obsession mal placée et superstitieuse de l'équilibre budgétaire. Terre-Neuve-et-Labrador devrait se concentrer sur ce qui est beaucoup plus important pour la stabilité fiscale à long terme : donner à ses habitants des emplois décents, produire des biens et des services réels (y compris des services publics) et faire de la province un endroit encore plus attrayant et vivable. L'austérité aura l'effet contraire.

Ce n'est pas seulement mon opinion. C'est une question de mathématique.

Jim Stanford est économiste et directeur du Centre for Future Work. Ce commentaire est basé sur sa présentation à la récente conférence CARE sur la trajectoire économique et fiscale de Terre-Neuve-et-Labrador à l'Université Memorial.

Annexe: Comprendre l'évolution du ratio dette/PIB

Le taux de variation du rapport entre la dette publique (D) et le PIB, mesuré en termes proportionnels, est égal au taux de croissance de la dette moins le taux de croissance du PIB (que nous appelons g ci-dessous).

La croissance proportionnelle de la dette est égale au déficit actuel (Def) par rapport à l'encours précédent de la dette (Dt-1).

Le déficit de l'année en cours est égal à la somme des frais de service de la dette (égal au taux d'intérêt i multiplié par la dette précédente) plus le déficit de fonctionnement (DF), qui représente le coût de tous les programmes en cours moins les recettes.

En simplifiant l'équation, nous isolons le taux d'intérêt et le taux de croissance du PIB nominal.

La variation du taux d'endettement (en proportion du PIB) est donc égale à la différence entre le taux d'intérêt et le taux de croissance, plus le déficit d'exploitation proportionnel (mesuré en proportion de la dette accumulée antérieurement).

Les implications de cette formule sont les suivantes. Si le budget de fonctionnement (hors charges de la dette) est équilibré, le ratio d'endettement diminuera si la croissance du PIB nominal dépasse le taux d'intérêt nominal. Par ailleurs, le ratio d'endettement peut être maintenu à un niveau stable, si le déficit de fonctionnement (en proportion de la dette accumulée antérieurement) n'est pas plus important (en termes absolus) que la différence entre le taux d'intérêt et le taux de croissance. En d'autres termes, si le taux d'intérêt est inférieur de 2 points de pourcentage au taux de croissance du PIB, le gouvernement peut enregistrer un déficit de fonctionnement égal à 2 % de la dette accumulée de l'année précédente. Le déficit total compatible avec un ratio d'endettement stable est encore plus important, puisqu'il comprend les frais de service de la dette.

La dette accumulée de Terre-Neuve-et-Labrador à la fin de 2020 était d'environ 16 milliards de dollars (environ 50 % du PIB cette année-là – en gardant à l'esprit que le PIB nominal a été déprimé en 2020 par la récession liée à la COVID et l'effondrement des prix du pétrole qui en a résulté). Le taux d'intérêt effectif moyen nominal est actuellement d'environ 3,7 %. Si le PIB nominal croît, disons, de 5 %, cela signifie que la province pourrait enregistrer un déficit de fonctionnement égal à 1,3 % de 16 milliards de dollars, soit environ 200 millions de dollars, plus les frais d'intérêt sur la dette, sans augmenter le ratio d'endettement. En réalité, Terre-Neuve-et-Labrador prévoit un excédent de fonctionnement cette année (c'est-à-dire que les recettes sont plus que suffisantes pour payer tous les programmes actuels), et donc le ratio d'endettement diminuera. Au cours des 30 dernières années, Terre-Neuve-et-Labrador n'a connu un déficit de fonctionnement qu'à quatre reprises : de 2014-15 à 2016-17 (en raison de la chute des prix du pétrole), puis à nouveau en 2020-21 (en raison de la COVID-19). Ainsi, sur une base continue, Terre-Neuve-et-Labrador perçoit clairement suffisamment de recettes pour payer les services actuels. Seules les tendances des taux d'intérêt et de la croissance du PIB nominal laissent entrevoir la possibilité de déficits plus importants et d'un ratio d'endettement croissant.