Partager

Par Sune Sandbeck

Le débat sur les mesures à prendre à l'égard de l'inflation s'est intensifié au cours des derniers mois. La croissance annuelle de l'indice des prix à la consommation (IPC) ayant atteint 4,4 % en septembre, les appels se font de plus en plus pressants pour que la Banque accélère ses projets de hausse des taux d'intérêt.

Pour de nombreux Canadiens, l'apparente réticence de la Banque à réagir à la récente flambée de l'inflation peut laisser perplexe. Après tout, l'un des principaux objectifs de toute banque centrale est de veiller à ce que l'inflation reste dans une certaine fourchette – dans le cas du Canada, de 1 % à 3 %.

Cependant, ce que de nombreux médias et commentateurs ont omis d'expliquer, c'est que la cible principale de la Banque n'est pas l'IPC dans son ensemble, mais plutôt ce qu'elle appelle « l'inflation de base ». Étant donné que l'IPC mesure le niveau général des prix, les variations de l'IPC peuvent refléter des mouvements de prix causés par des chocs d'approvisionnement temporaires ou des facteurs affectant des secteurs spécifiques plutôt que l'inflation de base liée aux changements sous-jacents dans l'économie.

En d'autres termes, la Banque ne peut pas se permettre de réagir de manière excessive à des variations de prix qui sont temporaires ou qui ne touchent que certains biens et pas d'autres. Un relèvement trop rapide des taux alors que le pays se remet encore d'une crise économique sans précédent pourrait freiner l'activité économique et risquer une nouvelle récession.

La Banque a donc la tâche difficile d'essayer de faire la distinction entre l'inflation de base et le bruit de fond des mouvements temporaires des prix. Comment s'y prend-elle? Depuis 2016, les mesures de l'inflation sous-jacente privilégiées par la Banque sont l'IPC-tronq, l'IPC-méd et l'IPC-comm.

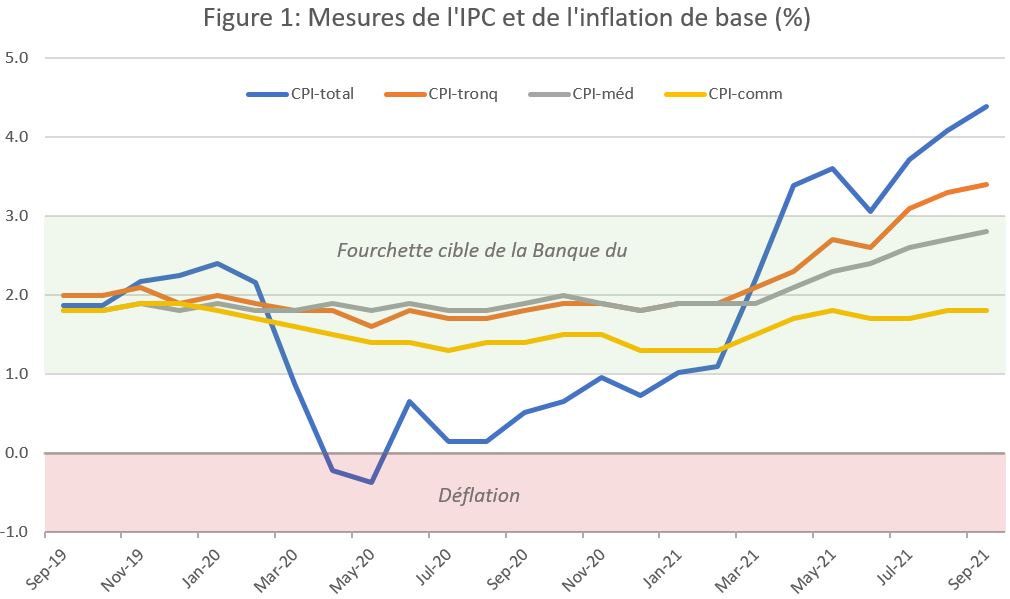

Pour un mois donné, tant l'IPC-tronq que l'IPC-méd suppriment les variations de prix dans les parties supérieures et inférieures de la distribution des variations de prix (les 20 % les plus élevés et les 20 % les plus bas pour l'IPC-tronq; toute la distribution à l'exception de la variation de prix au 50e centile pour l'IPC-méd). Bien que cela réduise la volatilité, cela ne nous permet pas de savoir si les mouvements de prix temporaires affectent toujours la mesure.

L'IPC-comm, en revanche, utilise un modèle statistique pour déterminer la part de la variation de l'IPC causée par les mouvements de prix communs à tous les paniers de biens/services, tout en éliminant les mouvements de prix liés à des biens/services spécifiques qui sont plus susceptibles d'être temporaires.

Comme l'illustre la figure 1, l'IPC global, l'IPC-tronq et l'IPC-méd ont eu tendance à se rapprocher ou à dépasser la limite supérieure de 3 % de la fourchette cible de la Banque, mais l'IPC-comm est resté relativement stable et s'est maintenu sous les 2 %. Cette situation n'est pas surprenante compte tenu des perturbations largement rapportées dans les chaînes d’approvisionnement mondiales et de l’augmentation du coût du carburant au cours des derniers mois. Les décideurs de la Banque concluent donc probablement que les récentes augmentations de prix ont été transitoires plutôt que causées par une hausse soutenue de l'inflation de base.

Toutefois, si la réticence de la Banque à resserrer sa politique monétaire jusqu'à ce que les données le justifient est dans l'intérêt de la poursuite de la reprise économique au Canada, elle n'est qu'une maigre consolation pour les travailleuses et travailleurs canadiens pour qui l'inflation est bien réelle. La faiblesse record des taux d'intérêt a également contribué à l'explosion des prix des logements, à l'augmentation du fardeau de la dette et à l'apparition de bulles d'actifs dans tous les domaines, des actions aux objets de collection numériques (appelés « jetons non fongibles » ou NFT).

Cet ensemble de faits apparemment contradictoires révèle que nous ne pouvons pas compter sur les banques centrales pour nous servir de balles d'argent en période d'incertitude économique. Le gouvernement a un rôle fondamental à jouer en construisant des logements abordables, en limitant la spéculation financière et en augmentant le taux de syndicalisation afin que les travailleuses et travailleurs puissent négocier des salaires plus équitables pour eux-mêmes.