Faits et chiffres du secteur

| Faits et chiffres du secteur | |

| PRODUCTION | |

PIB sectoriel Part du PIB du Canada | 20,9 G$ 1,1 % |

| COMMERCE | |

| Exportations | 38,8 G$ |

| Importations | 16,2 G$ |

| Balance commerciale | +22,6 G$ |

| EMPLOI | |

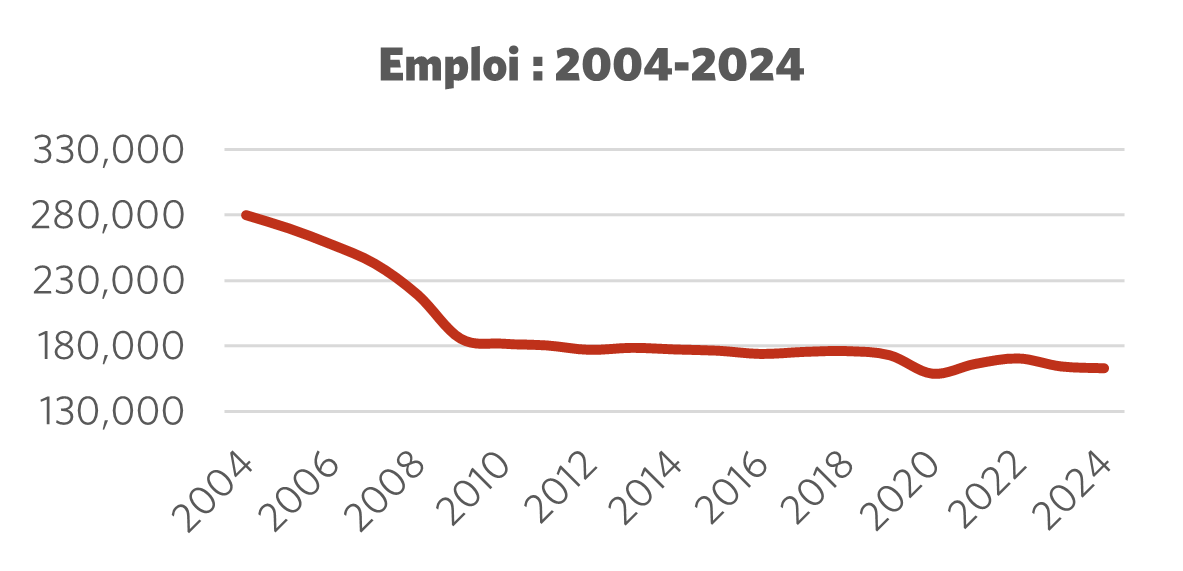

Emploi total Évolution sur 10 ans | 163 100 -8,1 % |

| Pourcentage des effectifs à temps partiel | 4,6 % |

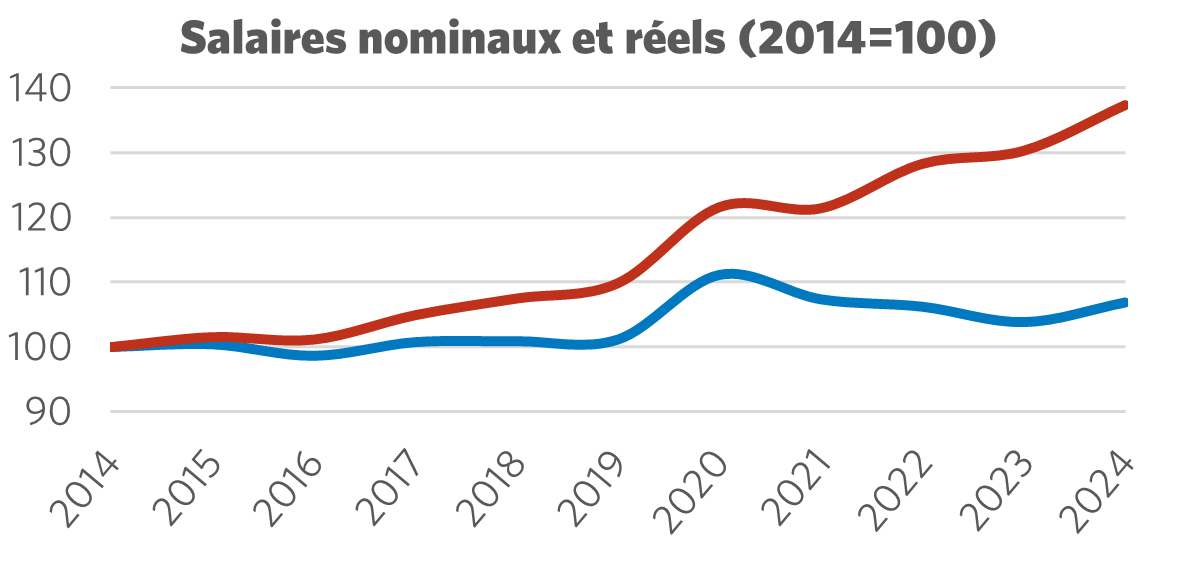

| Salaire horaire moyen | 41,18 $/h |

Évolution sur 10 ans du salaire réel | +6,9 % |

| Moyenne des heures travaillées par semaine | 37,8 |

| ENVIRONNEMENT | |

Émissions de gaz à effet de serre (2022) Évolution sur 10 ans Part des émissions totales de l’industrie canadienne | 54 637 kt -8,1 % 8,65 % |

| MAIN-D’ŒUVRE | |

| Taux de syndicalisation | 32,4 % |

| Membres d’Unifor dans le secteur | 24 000 |

| Part du total des membres d’Unifor | 7,5 % |

| Nombre d’unités de négociation d’Unifor | 271 |

Unifor dans le secteur forestier

Comptant 24 000 membres dans les dix provinces canadiennes, Unifor est le syndicat des travailleuses et travailleurs forestiers du Canada. Des membres d'Unifor de ce secteur exercent divers métiers liés à la foresterie, à l’exploitation forestière et à la lutte contre les incendies, alors que d’autres travaillent dans des usines de fabrication de produits forestiers, des installations de bioénergie et des usines de pâtes et papiers.

Le secteur de la foresterie emploie environ 8 % de l’effectif total d’Unifor. La plus forte concentration des membres de ce secteur, environ 50 %, se trouve au Québec, comparativement à 18 % en Ontario, 18 % au Canada atlantique et 11 % en Colombie-Britannique. Approximativement 26 % des membres du secteur travaillent pour les cinq plus gros employeurs; Domtar arrive en tête avec juste un peu moins de 10 % de l’effectif sectoriel.

| Principaux employeurs d’Unifor | Nombre approx. de membres |

| Domtar | 2 300 |

| Kruger | 1 530 |

| JD Irving | 1 030 |

| Cascades | 780 |

| Atlantic Produits d’emballage | 540 |

Situation actuelle

Le secteur forestier du Canada génère un produit intérieur brut (PIB) de 20,9 milliards de dollars, soit 1,1 % de la productivité économique totale du pays.

Comptant plus de 163 000 travailleuses et travailleurs, dont une grande partie vit dans des communautés rurales, le secteur forestier demeure un créateur essentiel de bons emplois syndiqués qui favorisent l’essor économique des régions.

La situation du secteur forestier du Canada est toujours la même, en ce sens qu’il se trouve encore au milieu d’une transition difficile. Avant la crise financière mondiale de 2008, le secteur avait déjà amorcé une période de déclin et de transformation difficiles, et l’effondrement de Wall Street a aggravé davantage sa situation. Le secteur a traversé des faillites, des fermetures et une restructuration globale de l’environnement des entreprises.

Le secteur forestier du Canada se trouve encore au beau milieu de crises successives et interreliées, et une combinaison de défis économiques, environnementaux et mondiaux continue de déstabiliser l’ensemble du secteur.

Le conflit entourant le bois d’œuvre résineux et la menace persistante de se voir imposer des tarifs douaniers par les États-Unis ont intensifié une guerre commerciale qui entraînera des répercussions désastreuses dans tout le secteur de la foresterie. Chaque saison, les feux de végétation incontrôlés représentent une grave menace pour les forêts, les opérations forestières et les communautés du Canada qui dépendent de cette industrie. Les importantes mesures de protection, comme celles mises en place pour protéger les espèces et leurs habitats, rendent encore plus difficile la planification à long terme du secteur. Étant donné la volatilité des prix, les entreprises y réfléchissent à deux fois avant d’investir, et les nouvelles réglementations européennes risquent d’avoir une incidence négative sur la possibilité de vendre les produits forestiers canadiens en Europe et dans le monde entier.

Figure 1 : Emploi 2004 – 2024

Figure 2 : Salaire nominal par rapport au salaire réel (2014 = 100)

Aller de l’avant : Développer le secteur forestier

Au cours des dernières décennies, la population du Canada est devenue de plus en plus consciente des enjeux connexes aux changements climatiques; de la fréquence croissante des catastrophes naturelles liées au climat; de la disparition d’habitats; de la nécessité de mettre en place des mesures de protection pour les espèces et leurs habitats; ainsi que de l’appel à la réconciliation et à la justice pour les peuples autochtones du pays. Le secteur forestier du Canada est au cœur de ces enjeux importants, et la prochaine décennie apportera beaucoup de défis et de possibilités pour une transformation concrète.

Le Canada devra tracer la voie à suivre pour le secteur en s’appuyant sur l’idée d’une forêt exploitée et gérée de façon durable, sur un engagement à se réconcilier avec les peuples autochtones et sur des principes scientifiques de durabilité et de protection des habitats. Unifor continuera de se battre pour l’amélioration des normes en matière de développement durable ici, au Canada, et dans le monde entier. Il fera également campagne pour demander aux gouvernements d’investir davantage pour augmenter la production de valeur ajoutée, assurer la transition vers de nouveaux marchés et soutenir l’innovation verte.

La guerre commerciale actuelle entre le Canada et les États-Unis a mis en évidence la nécessité de former de nouveaux partenariats commerciaux avec d’autres pays que les États-Unis et d’accroître la demande intérieure pour les produits forestiers canadiens. Unifor a proposé une ambitieuse stratégie nationale pour la construction de logements, élaborée en s’inspirant du Plan du Canada sur le logement, dans le but de faire le rapprochement entre les forêts du Canada et la crise du logement. Ce plan national de construction de logements obligera les gouvernements fédéral, provinciaux et municipaux à coordonner leurs efforts avec les parties intéressées des secteurs de la foresterie et du logement.

Il y a des raisons de se montrer optimistes à propos de l’avenir du secteur forestier du Canada. En plus du plan national de construction proposé par Unifor, de nouveaux débouchés prometteurs nous attendent, dont les suivants : augmenter la fabrication de biocarburants avec les résidus forestiers et les copeaux de bois; moderniser les codes du bâtiment pour intégrer et rendre obligatoire l’utilisation du bois; se concentrer davantage sur les deuxième et troisième transformations de produits de bois d’ingénierie offrant une plus grande valeur ajoutée.

Recommandations en développer le secteur

- Afin de protéger le secteur de la foresterie et riposter aux attaques commerciales des États-Unis, le Canada doit imposer des tarifs douaniers de rétorsion et négocier une nouvelle entente équitable sur le bois d’œuvre résineux avec son voisin du Sud.

- Tous les ordres de gouvernement doivent collaborer à l’élaboration d’une stratégie nationale pour la construction de logements, en prenant comme point de départ l’actuel Plan du Canada sur le logement. Cette stratégie doit obliger les gouvernements fédéral, provinciaux et municipaux à coordonner leurs efforts avec les parties intéressées des secteurs de la foresterie et du logement, afin d’établir un lien entre le bois de nos forêts et la crise du logement.

- Il faut investir plus de fonds publics dans le secteur forestier afin d’augmenter la production de valeur ajoutée, d’assurer la transition vers de nouveaux marchés et de soutenir l’innovation verte.

- Un Conseil national de la foresterie devrait être mis sur pied et chargé d’encourager un dialogue soutenu avec toutes les parties intéressées et d’élaborer une stratégie fédérale globale en matière de foresterie.

- La réconciliation avec les communautés autochtones doit être une priorité, tout en travaillant en partenariat avec elles au développement du secteur forestier.

- Le secteur de la foresterie a besoin de normes plus rigoureuses en matière de développement durable au pays et dans le monde entier, afin d’assurer la viabilité des forêts par une gestion durable.