Faits et chiffres du secteur

| Faits et chiffres du secteur | |

| PRODUCTION | |

PIB sectoriel Part du PIB du Canada | 167,0 G$ 8,5 % |

| EMPLOI | |

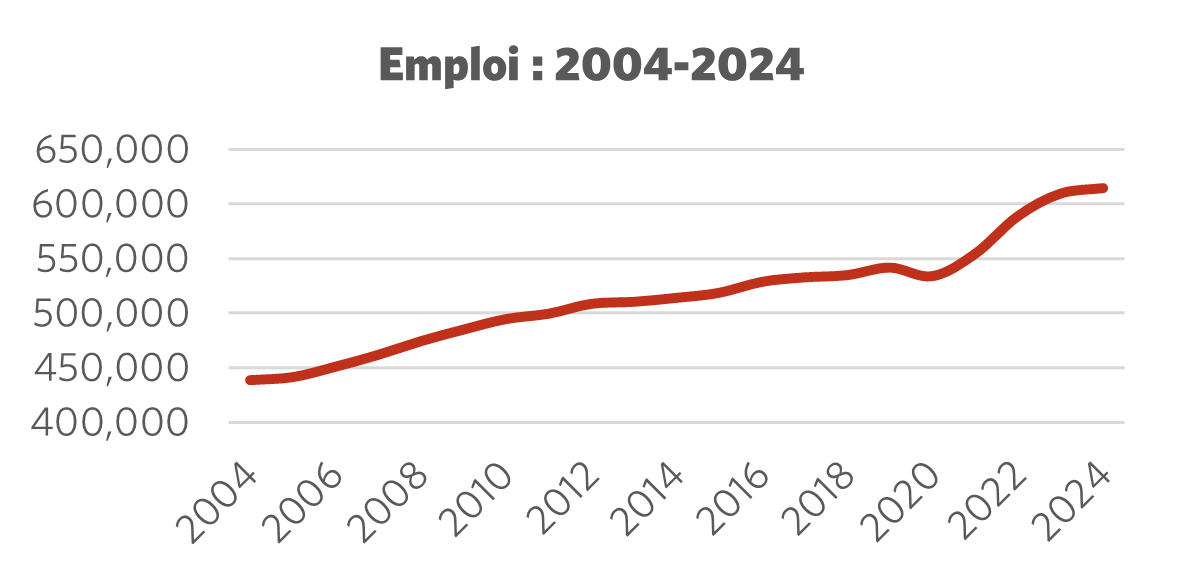

Emploi total Évolution sur 10 ans | 614 300 +19,5 % |

| Pourcentage des effectifs à temps partiel | 2,3 % |

| Salaire horaire moyen | 53,56 $/h |

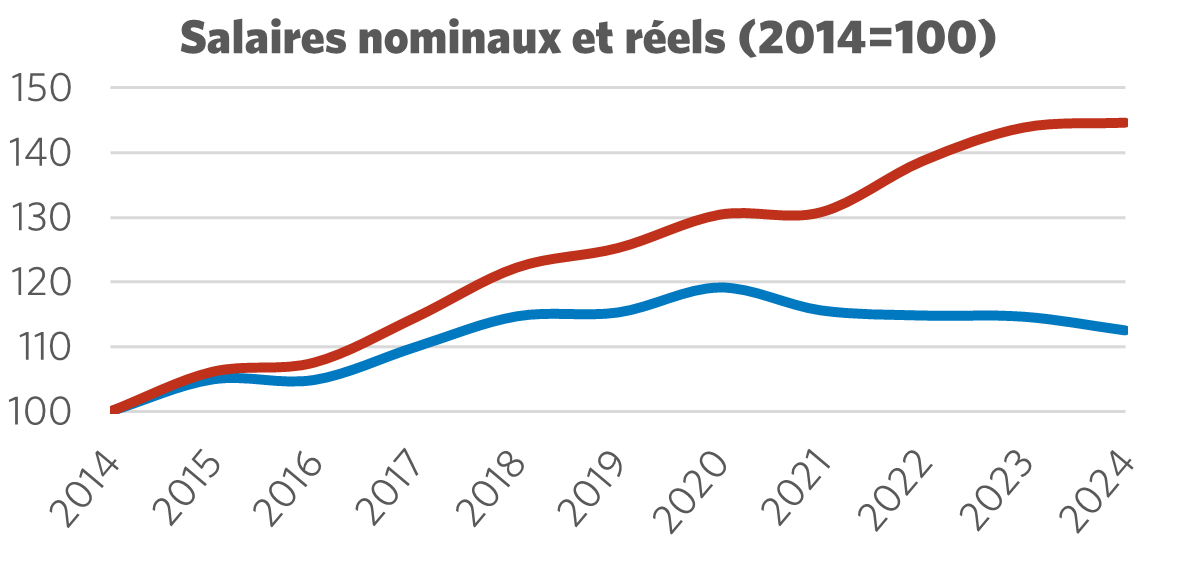

Évolution du salaire réel sur10 ans | +12,5 % |

| Moyenne des heures travaillées par semaine | 33,6 |

| ENVIRONNEMENT | |

Émissions de gaz à effet de serre (2022) Évolution sur 10 ans Part des émissions totales de l’industrie canadienne | 1 066 kt 28,4 % 0,17 % |

| MAIN-D’ŒUVRE | |

| Taux de syndicalisation | 8,7 % |

| Membres d’Unifor dans le secteur | 1 500 |

| Part du total des membres d’Unifor | 0,5 % |

| Nombre d’unités de négociation d’Unifor | 17 |

Unifor dans le secteur des services financiers

Unifor représente 1 500 membres dans le secteur des services financiers, répartis dans cinq provinces canadiennes. La plupart des membres d’Unifor de ce secteur travaillent surtout dans les services d’assurance-vie et d’assurance-santé. Les deux plus grands employeurs, Green Shield Canada et American Income Life, emploient ensemble plus de 70 % des membres d’Unifor de ce secteur. Le tiers restant des membres du syndicat travaille dans des coopératives de crédit en Ontario, en Colombie-Britannique, au Québec et en Nouvelle-Écosse.

| Principaux employeurs d’Unifor | Nombre approximatif de membres |

| Green Shield Canada | 670 |

| American Income Life Insurance Company | 225 |

| First Ontario Credit Union | 90 |

| East Coast Credit Union | 50 |

Situation actuelle

Le secteur des services financiers du Canada génère 167 milliards de dollars en produit intérieur brut (PIB) et contribue de façon importante à l’économie du pays, contribuant pour 8,5 % à la productivité économique totale.

Le secteur canadien des services financiers évolue actuellement dans un contexte complexe caractérisé par une résilience accrue, un nombre croissant d’innovations technologiques et une conjoncture économique en constante évolution. Le secteur a montré de la vigueur, particulièrement dans le sous-secteur bancaire, mais il fait quand même face à d’importantes difficultés.

Les banques, les coopératives de crédit et les autres institutions prêteuses canadiennes ont la réputation de prêter leur argent prudemment et de tester la résistance de leurs portefeuilles. Cela dit, l’endettement élevé des ménages rend l’économie, et par extension le secteur financier, plus vulnérable aux chocs économiques tels que les récessions et les mises à pied généralisées. Si un nombre important de ménages peinent à assurer le service de leurs dettes, cela pourrait entraîner une augmentation des défauts de paiement sur divers produits de prêts, notamment les hypothèques, les marges de crédit et les cartes de crédit. Il ne faut pas oublier non plus qu’une proportion importante des hypothèques canadiennes seront renouvelées dans les années à venir à des taux plus élevés que lorsqu’elles ont été contractées. Malgré les récentes baisses des taux hypothécaires, ces renouvellements représenteront tout de même une augmentation considérable des paiements pour de nombreux ménages. Cela pourrait entraîner une augmentation des défauts de paiement des prêts hypothécaires, avoir une incidence directe sur les bilans bancaires et nécessiter des provisions plus élevées pour pertes sur créances.

Par ailleurs, les assureurs subissent eux aussi des pressions considérables. Les perturbations économiques, comme une inflation élevée et des phénomènes météorologiques violents dus aux changements climatiques, ont fait grimper le coût des demandes d’indemnisation et, par ricochet, entraîné la hausse des primes d’assurance. Ces augmentations nuisent aux résultats financiers, car beaucoup de clients réagissent aux augmentations des primes en réduisant l’éventail des produits d’assurance qu’ils souscrivent. Afin d’atténuer ces pertes, les employeurs de ce secteur confient du travail en sous-traitance, restructurent les systèmes de travail et adoptent de nouvelles technologies pour optimiser l’utilisation de leurs ressources. À cette fin, les entreprises de ce secteur misent sur l’intelligence artificielle (IA) ; par exemple : des outils de clavardage robotisés (clavarbots) et des assistants virtuels sont utilisés pour gérer le traitement des formulaires courants et les demandes de renseignements habituelles des clients. Tout cela représente une menace importante pour la sécurité d’emploi dans ce secteur.

Figure 1 : Emploi 2004 – 2024

Figure 2 : Salaire nominal par rapport au salaire réel (2014 = 100)

Aller de l’avant : Développer le secteur des services financiers

Le secteur des services financiers affiche des taux historiquement bas au Canada. Là où les syndicats sont présents, les travailleuses et travailleurs gagnent de meilleurs salaires et bénéficient de meilleurs avantages sociaux, d’horaires de travail plus prévisibles, d’un meilleur équilibre entre le travail et la vie personnelle et d’une plus grande sécurité d’emploi que leurs collègues non syndiqués. Les turbulences et l’incertitude auxquelles sont confrontés un grand nombre de travailleuses et travailleurs de ce secteur pourraient en inciter d’autres à envisager de se syndiquer, ce qui aiderait à augmenter les taux de syndicalisation dans le secteur et à renforcer le pouvoir de négociation collective des travailleuses et travailleurs.

L’arrivée de l’intelligence artificielle apporte avec elle des risques nouveaux. Les employeurs du secteur doivent comprendre les considérations éthiques, les préjugés potentiellement présents dans les systèmes d’IA et adopter des pratiques rigoureuses en matière de cybersécurité afin de protéger l’information de nature délicate, comme les données financières et les renseignements médicaux.

L’agressivité commerciale des États-Unis envers le Canada est une autre source de grande incertitude. Le président Trump a faussement déclaré que le Canada interdisait l’entrée de son marché aux sociétés de prêt américaines, malgré la présence, au nord de la frontière en 2025, d’au moins 16 filiales de banques dont le siège social est aux États-Unis. Quoi qu’il en soit, une campagne menée par Trump contre le traitement prétendument injuste des fournisseurs de services financiers américains peut se manifester, entre autres moyens, par de nouvelles pressions en faveur de la déréglementation du secteur. Le Canada doit donc renforcer sa détermination face aux pressions des États-Unis et du milieu des affaires pour affaiblir les bonnes pratiques réglementaires en vigueur.

Recommandations pour développer le secteur du secteur

- Protéger les emplois contre l’utilisation croissante de l’intelligence artificielle, alors que les employeurs cherchent à réduire leurs coûts à l’aide de nouvelles technologies qui permettent de traiter les prêts et les demandes d’indemnisation peu complexes et de répondre aux demandes de renseignements habituelles des clients.

- Faire progresser les efforts de recrutement du syndicat dans le secteur financier privé. Le recrutement demeure difficile en raison de la fragmentation des lieux de travail, des différents rôles au sein du secteur et de la résistance potentielle des employeurs.

- Résister aux efforts déployés par les employeurs pour confier le travail en sous-traitance, surtout que les entreprises du secteur canadien des services financiers exercent leurs activités dans un contexte complexe et dynamique comportant des défis économiques, technologiques et réglementaires.