Faits et chiffres du secteur

| Faits et chiffres du secteur | |

| EXTRANTS | |

PIB sectoriel Part du PIB canadien | 8,4 G$ 0,42 % |

| COMMERCE | |

| Exportations | 21,6 G$ |

| Importations | 21,1 G$ |

| Dépendance aux exportations | 69,1 % |

| Dépendance aux États-Unis | 43,9 % |

| Balance commerciale | 0,44 G$ |

| EMPLOI | |

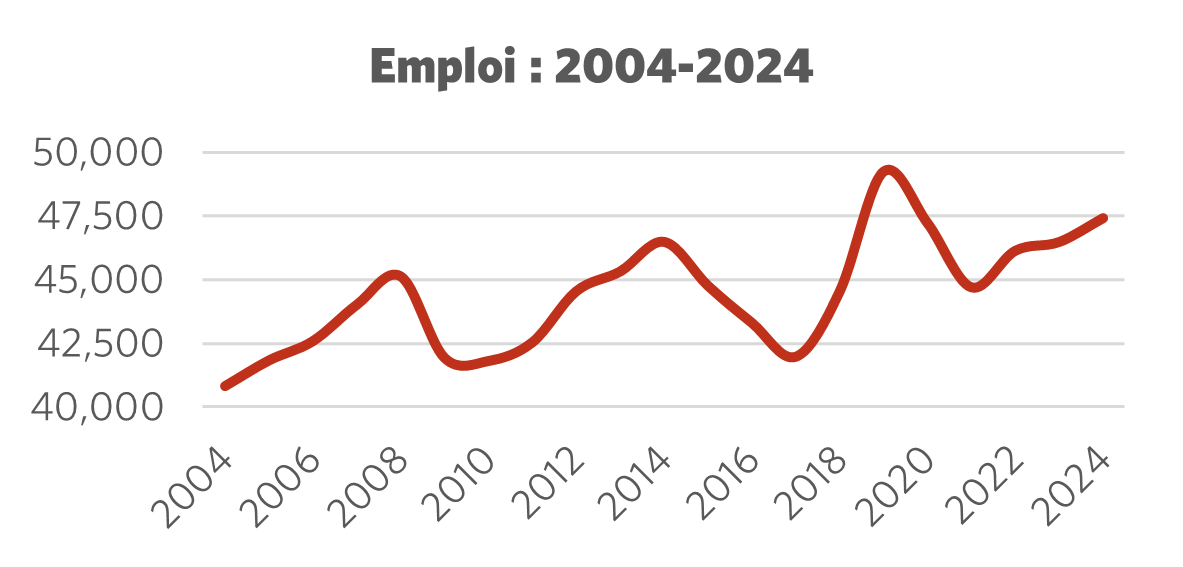

Emploi total Évolution sur 10 ans | 47 400 +2,0 % |

| Pourcentage des effectifs à temps partiel | 2,7 % |

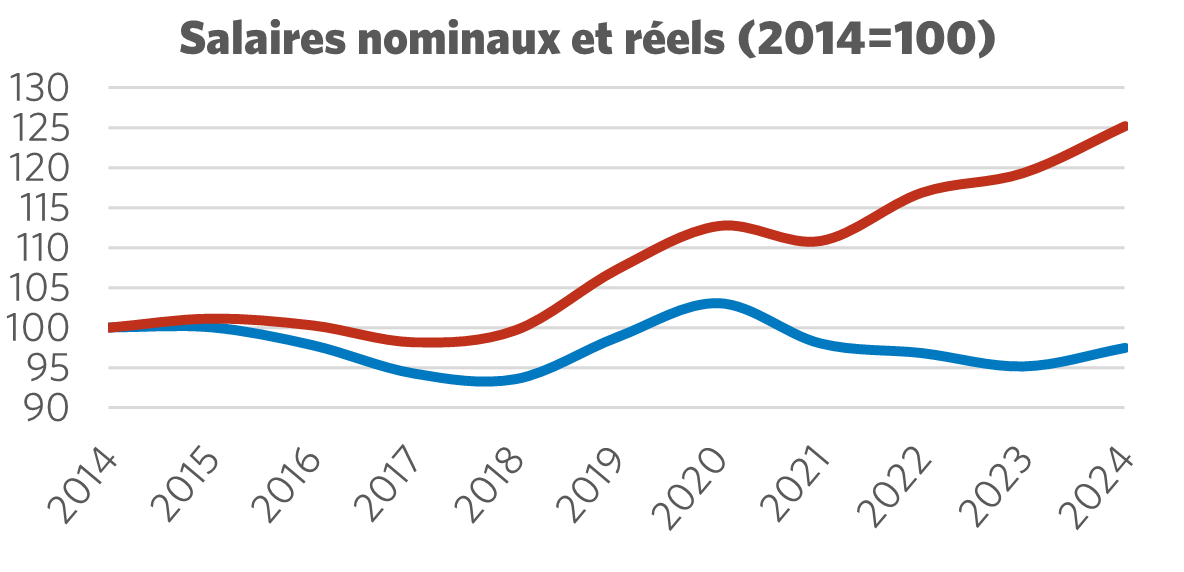

| Salaire horaire moyen | 47,19 $/h |

Évolution sur 10 ans du salaire réel | -2,5 % |

| Moyenne des heures travaillées par semaine | 36,4 |

| ENVIRONNEMENT | |

Émissions de gaz à effet de serre (2022) Évolution sur 10 ans Part des émissions totales l’industrie canadienne | 271 kt -0,4 % 0,04 % |

| MAIN-D’ŒUVRE | |

| Taux de syndicalisation | 29,6 % |

| Membres d’Unifor dans le secteur | 11 000 |

| Part du total des membres d’Unifor | 3,4 % |

| Nombre d’unités de négociation d’Unifor | 28 |

Unifor dans le secteur de l’aérospatiale

Les 11 000 membres d’Unifor dans le secteur de l’aérospatiale conçoivent, construisent et entretiennent des avions commerciaux, militaires et spatiaux dans plus d’une vingtaine de milieux de travail dans l’ensemble du pays.

D’un océan à l’autre, les membres d’Unifor dans ce secteur sont hautement qualifiés et rigoureusement formés. Ils occupent des postes d’ingénieurs, de techniciens d’entretien d’aéronefs et de monteurs d’avions. Ces professionnels construisent avec soin des pièces complexes de haute précision, réparent des avions commerciaux et militaires, et conçoivent et fabriquent des simulateurs pour la formation des pilotes, des robots pour l’exploration spatiale, et des satellites pour la surveillance et les communications terrestres.

Unifor compte 28 unités de négociation réparties dans 25 entreprises, représentant 3 % de l’ensemble des membres du syndicat. La couverture syndicale dans l’industrie est de près de 30 %.

| Principaux employeurs d’Unifor | Nombre approximatif de membres |

| Bombardier Canada | 3 600 |

| Pratt & Whitney Canada | 2 300 |

| Boeing | 1 100 |

| CAE | 580 |

| Cascade Aerospace | 450 |

Situation actuelle

Le secteur canadien de l’aérospatiale est voué à la croissance, mais cette croissance dépendra en grande partie des décisions des gouvernements fédéral et provinciaux d’investir dans les entreprises canadiennes, d’accroître la main-d’œuvre dans le secteur et d’acheter des produits et des innovations aéronautiques fabriqués au Canada.

Après un déclin important au plus fort de la pandémie de COVID-19, l’activité économique, notamment le produit intérieur brut (PIB), l’emploi et les exportations, a commencé à se redresser. Cependant, même 3 ans plus tard, l’industrie n’a pas retrouvé son niveau d’avant la pandémie. En 2024, le PIB généré par la fabrication de produits et de pièces aéronautiques s’élevait à 8,4 milliards de dollars, une hausse par rapport au creux de 7,5 milliards de dollars enregistré en 2020, mais toujours bien en deçà du niveau d’avant la pandémie de 10,1 milliards de dollars en 2019. En 2024, le niveau d’emploi était également presque 2 fois moins élevé qu’en 2019. Toutefois, les dépenses en recherche et développement ont rebondi.

L’industrie aérospatiale offre des avantages économiques considérables qui doivent être nourris et guidés par les politiques publiques afin de garantir que ces avantages profitent à la population canadienne. Les emplois de qualité, l’innovation locale et le fort potentiel d’exportation font partie des avantages les plus intéressants.

Cependant, les tarifs douaniers américains pourraient affaiblir davantage l’industrie aérospatiale canadienne. Si certains tarifs douaniers américains peuvent exempter les produits conformes à l’Accord Canada–États-Unis–Mexique, ils ont tout de même freiné les investissements dans le secteur, tout comme l’enquête de sécurité nationale portant sur les avions commerciaux, les moteurs et les pièces.

Parallèlement, les gouvernements canadien et européen mènent d’importantes discussions sur la fabrication des produits et la prestation des services nécessaires à la protection de leur souveraineté. L’adhésion du Canada au réseau européen d’approvisionnement en matière de défense pourrait avoir des retombées économiques substantielles pour l’industrie aérospatiale nationale. Le Canada, ainsi que ses partenaires de l’OTAN, s’est engagé à accroître ses dépenses dans la défense au cours de la prochaine décennie pour atteindre des niveaux jamais vus depuis la Deuxième Guerre mondiale. Ces dépenses incluent notamment des investissements dans la recherche, le développement et la production dans le secteur de l’aérospatiale. L’industrie aérospatiale canadienne est particulièrement bien placée pour répondre à cet appel.

Figure 1 : Emploi 2004 – 2024

Figure 2 : Salaire nominal par rapport au salaire réel (2014 = 100)

Aller de l’avant : Développer le secteur de l’aérospatiale

À l’échelle mondiale, la demande d’avions civils, de recherche et sauvetage, de lutte contre les incendies et de défense ne cesse de croître. L’industrie spatiale, qui comprend des satellites en orbite terrestre basse et une technologie d’exploration spatiale, devrait connaître une croissance importante au cours de la prochaine décennie. La recherche et le développement axés sur les nouvelles technologies visant à réduire les émissions et à s’attaquer aux enjeux de la prochaine génération dans le secteur de l’aérospatiale sont déjà en cours.

Le Canada dispose de tous les outils nécessaires pour développer son industrie aérospatiale afin de répondre à la demande mondiale, mais ces ressources doivent être exploitées et délibérément ciblées. La Politique du secteur de l’aérospatiale d’Unifor, intitulée Construire pour la prochaine génération : Une stratégie des travailleuses et travailleurs pour l’industrie aérospatiale canadienne, définit quatre piliers pour lesquels le gouvernement, l’industrie et les syndicats doivent collaborer afin de développer le secteur, de créer des emplois de qualité et de stimuler le développement économique tout en protégeant la souveraineté du Canada.

Le Canada doit élaborer une stratégie industrielle pour le secteur, dirigée par un conseil de développement multipartite. Ce conseil devrait établir un plan global visant à retenir la main-d’œuvre actuelle tout en attirant la prochaine génération de travailleuses et travailleurs dans l’industrie. Les principales activités devraient inclure un financement flexible portant des échéances prolongées pour les établissements d’enseignement, la bonification des salaires et des conditions de travail, et un dialogue constructif sur les changements technologiques.

Le gouvernement doit également utiliser les solutions canadiennes d’approvisionnement pour renforcer l’industrie et investir dans l’écosystème aérospatial grâce à un financement ciblé et à des partenariats stratégiques, tout en mettant en place un programme de financement diversifié, évolutif et flexible. Ces actions permettront aux entreprises canadiennes de répondre à la demande des gouvernements et de garantir que les avantages économiques profitent aux travailleuses et travailleurs canadiens.

Recommandations pour développer le secteur

- Négocier l’élimination définitive des tarifs douaniers américains.

- Élaborer une stratégie industrielle nationale pour le secteur de l’aérospatiale sous la direction d’un conseil multisectoriel pour le développement du secteur.

- Mettre en œuvre des politiques d’approvisionnement public favorisant la « fabrication canadienne » afin de garantir une plus grande part d’innovations et de contenus canadiens.

- Élaborer une approche à deux volets pour le perfectionnement et la rétention de la main-d’œuvre en améliorant la qualité des emplois afin de retenir la main-d’œuvre actuelle et d’attirer la prochaine génération de talents.